いつまで残暑が続くのか、そろそろ精神的にも追い詰められた感覚さえする一方で、

日没以降の空気は次第に秋を感じ始めているのも事実です。

「暑さ寒さも彼岸まで」という諺があるように、あと少しで酷暑と決別できると信じたいところですが、

果たして??

2025年の秋のお彼岸は9月20日(土)から9月26日(金)までだということです。

さて注目している為替相場は、9月に入って半月が過ぎ既に幾つかのイベントをこなしてきましたが、

ここまでは特に大きな動きもなく、8月1日(金)の雇用統計で急落してからほぼ一月半、約146円と148円の間で揉み合っています。

前回の当原稿で掲げたイベントで言うところの、9月5日米・雇用統計、9日米・雇用ベンチマーク、11日米・CPIをこなした訳ですが、雇用指標はいずれもネガティブで相場は僅かに下落方向へ反応した一方、CPIは微妙ながら好結果ではあったもののドル買い反応は限定的でした。

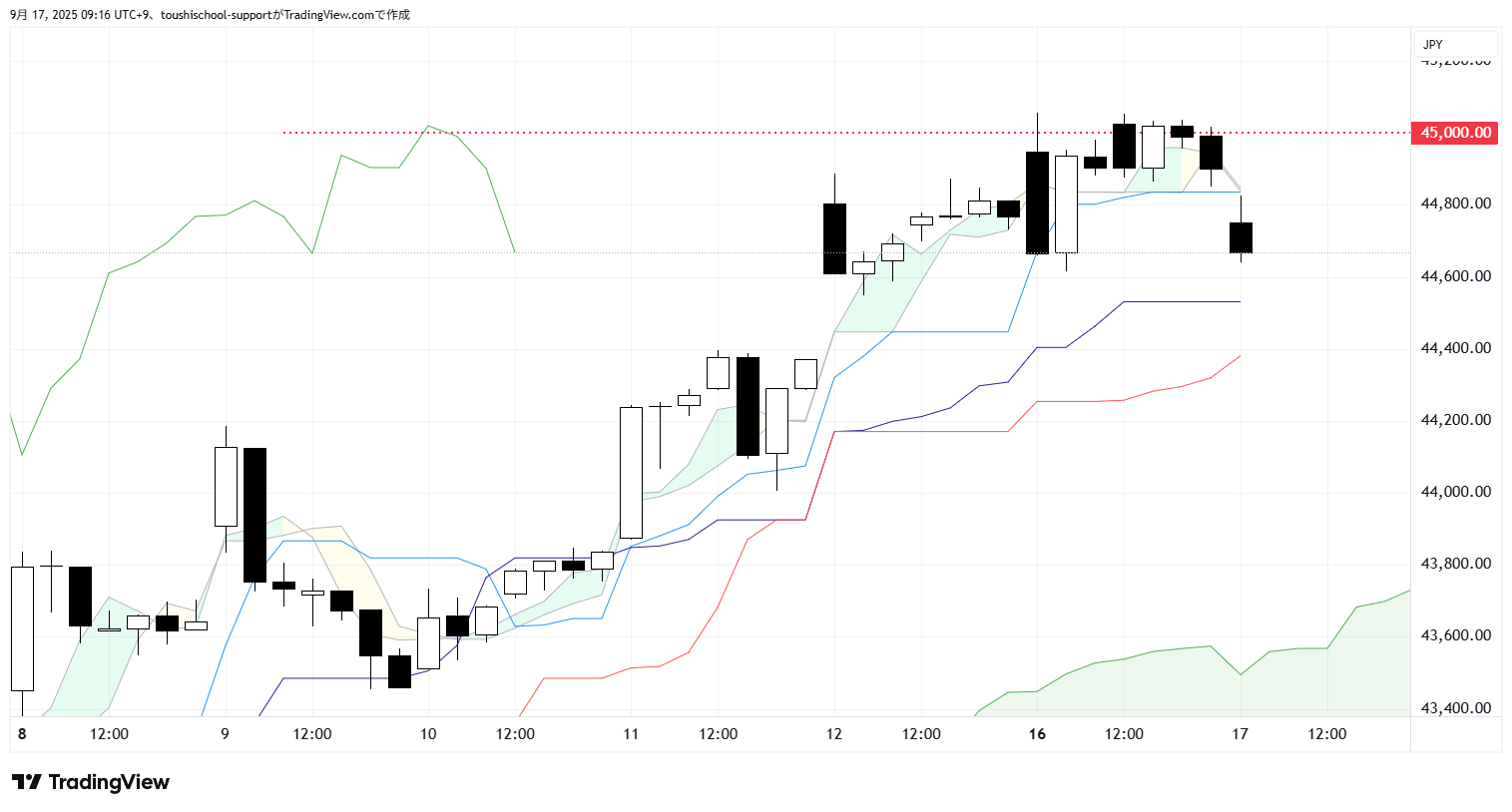

そんな矢先の昨日、日経平均がザラ場ベースで45,000円台に乗せる中(先物は届かずでした)、

※日経平均チャート(index自体は直接取引できません)、Trading View社のチャートをベースに作成しました。

あれだけ底堅く見えていた147.00円に向かってじり安となっていたドル円は、発表された米・小売り売上高を受けて若干は持ち直したものの、やはりドル買いは長くは続かず、続けて発表された米・工業生産指標も強めの内容だったにも拘らず、逆にドル売りに拍車が掛かり、先ほど想定した揉み合いレンジの底値付近へと下値を伸ばしている状況です。

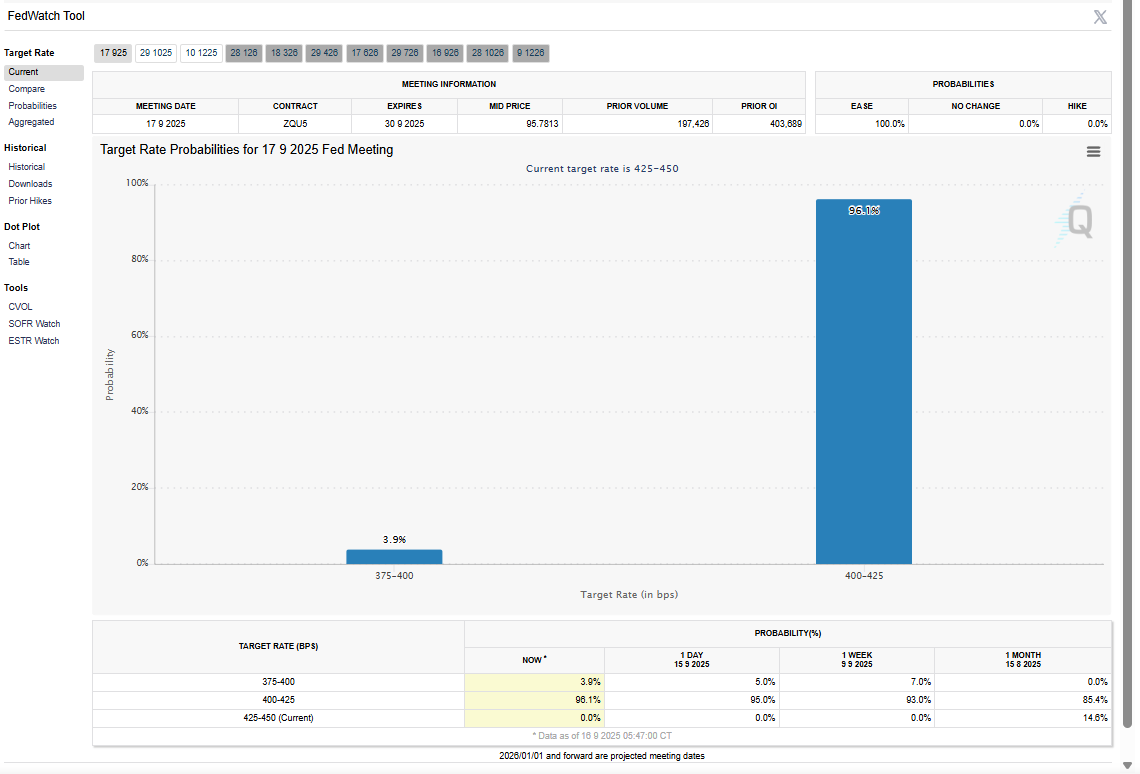

実は昨日書いた原稿で、今夜FOMCが発表予定の政策金利は、CMEグループのFEDウオッチに拠ると25bpの利下げはほぼ確実で、僅かながら50bpにもベットがある中、なぜかドル円だけ底堅い値動きに違和感がある旨をお伝えしていたのですが、昨夜の値動きで146円台にしっかり入り込んだことで概ねニュートラルになった印象を持っています。

※CMEグループのfed watchツール(https://www.cmegroup.com/ja/markets/interest-rates/cme-fedwatch-tool.html)を転載

日経平均が上昇した背景として一般的なニュースでは「アメリカの利下げ期待が高まった」ことを挙げていましたが、このブログを読まれている皆様なら利下げはとっくに織り込み済みであることくらいはご理解いただいているでしょうから、逆にFOMC発表前日というこのタイミングで株高、円高にブレたことの方が不自然に思えているかも知れませんね。

この不自然な値動きに関して、日経平均に関しては45,000円という限が良い価格にはオプションなどの設定が多かったことが推測でき、一部で仕掛けがあったことは想像に難くなく、ドル円に関してはここまで割安で推移していたものがFOMC前に調整されたのだとすれば、タイミング的にもあり得るでしょう。

FOMC発表を控えたこのタイミングで注意が必要なのは、ありきたりではありますが「Buy the rumor, Sell the fact」という格言があるように、ここまで織り込みで動いてきた 米・利下げ→米株高→日本株連れ高 というシナリオが発表を機に一部に手仕舞いが起きる可能性です。

勿論、基本的な路線は変わらないかも知れず、もしかすると程よい買い場を提供してくれることになっても、ポジションによっては苦しい場面も想定できますから改めて買い直せるような余裕があると良いかと思います。

それからもう一点、前回の原稿でも触れた「トリプルウィッチング」に向けた思惑にも注意が必要です。

方向性に関しては事前に想定することはできませんが、特に株に関してアメリカ市場を参考にし過ぎて日本株に取り組むと思わぬ値動きに巻き込まれることもあり得ますので程々が良いように思います。

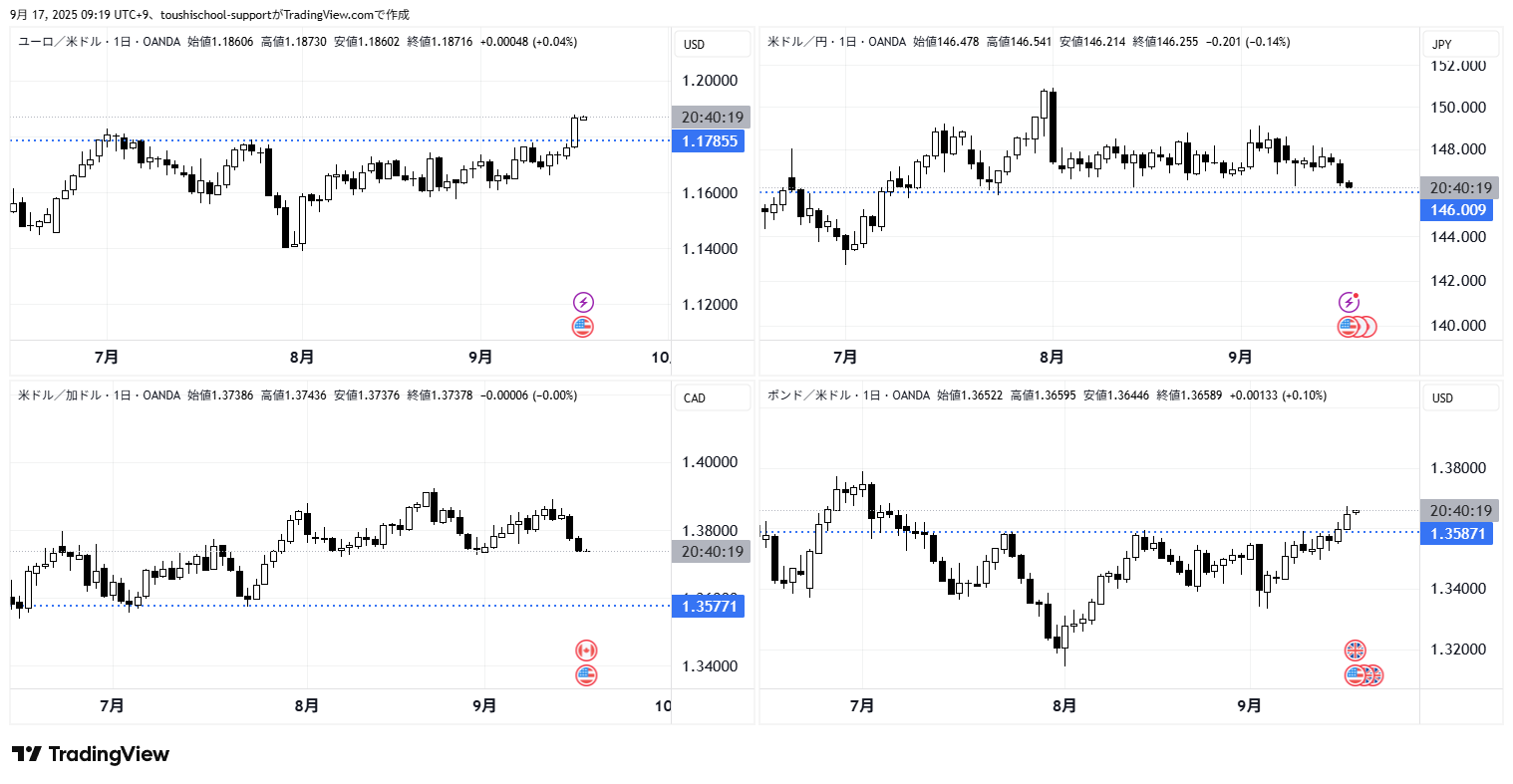

ではお仕舞いに、為替の現状を確認します。

※Trading View社のチャートをベースに作成しました

ここに表示している通貨ペアは流動性が高いTOP4ペアですが、7月下旬に付けたドルのサポート水準に水平線を入れてあります。

8月は月初にアメリカの雇用統計が悪かったことを受けて、それまでドル高基調だった流れがドル安へと一変した訳ですが、それぞれの国家事情が異なるにしても、カナダを除く主要3通貨ペアのうち、ユーロとポンドはサポート水準へ向けて着々と歩み、既にその水準を越えている半面で、円は暴落時の安値付近となる147円台中盤での揉み合いに終始しており、サポートを越えずにいます。

8月初のドル暴落幅で対円が大き過ぎたとも言えそうですが、もっと言えば7月初旬のドル安値に迫ろうとしているポンドや、既に越えているユーロの現状を見れば、対円相場の出遅れ感はやはり際立つ思いがします(カナダも然りですが、トランプ関税以降の国家事情は悪化していますからカナダ買いのハードルは高いのかも知れません)。

何も7月初旬の円高水準を越えるべきとは言いませんが、145円より随分と上方で揉み合っている現状からは少なくとも7月初旬の水準手前で揉み合う方が健全にも思え、また国民全体への物価対策にも一役買えそうですからなお良しとも思っています。

9月19日には日銀の金融政策の発表があり、もしかするとこれがトリガーになる可能性は充分にありそうです。

浅野 敏郎

P.S.

ドル円相場の円高に対して反対意見もお在処かと思いますが、あくまで個人的な感覚であり、方向性を推奨するものではありません。