3月2回目の投稿です。

アメリカとイスラエルがイランを本格的に攻撃し始めて間もないタイミングだった前回の投稿から2週間が経過した訳ですが、

事態は短期間で収束するどころか、泥沼化への様相を呈し始めている中、高市総理の訪米を前に何とアメリカから、というよりはむしろトランプ氏から、ホルムズ海峡へ護衛艦艇を派遣するべきとのメッセージが発せられ、日本国内も騒然としている状況となっています。

※BBCニュースジャパンのWebサイトに掲載された、艦船派遣要請を伝えるページ(https://www.bbc.com/japanese/articles/cjwzjz0we48o)から画像をキャプチャー

・当該記事と本原稿の内容との関係はありません。

・イギリス系のソースだからか、切り口が違って少し面白くなっている気がします。

地上波テレビの関連ニュースでさえ切り取られている可能性は高く、感情論は控えたいとこですが、総理訪米を控えた内閣の面々は根回しやトランプ氏の真意を探るのに躍起になっているハズで、「国会どころではない」のが本音かもしれないですね。

何れにしても、日本は経済的にも軍事的にもアメリカに強く依存していることは事実で、これら2枚のワイルドカードを持っているアメリカは、既に関税という経済カードを切り、今回は2枚目の軍事カードに対して「踏み絵」を日本に迫っているようにしか見えません。

ただ、この2枚のカードは日本の殆ど全ての活動に絡んでくることだけに、幾ら考えたところで一国民の私に妙案など浮かぶわけがないのですが唯々、ホルムズ海峡を通過する日本のエネルギー依存度が余りに大き過ぎることに改めて驚愕すると同時に、海峡封鎖となれば同盟国日本がそれだけ苦しむことが判っていてイランを一方的に攻撃したアメリカは、本当に日本の同盟国か??という疑問だけが残ります。

余りに混乱して自分の考えすらまとまらない状態ではありますが、さておき、

3月と言えば今回のタイトル通り、多くの日本企業や政府公共機関などの財務財政上の年度末になりますから、本来であれば企業決算や為替レートの見通しに対して思惑を馳せるタイミングでもあるところ、

有事によって全体が霞んでしまった観もあり、平和の重要性を改めて感じつつ、一度冷静になって月末に向けたリスクを思いつくだけ指摘してみたいと思います。

近いところでは

既に経過してしまった先週の13日金曜日に、本邦限月金融商品のSQがありました。

特に4半期ごとのSQはメジャーSQとなり、毎月のSQより重要視される中、有事で霞んでしまったものの結果的に、先週のドル円上昇や株価指数の下落はこれらを睨んだ動きだった可能性があります。

オプションや先物を筆頭にコモディティなどの限月取引が活発なアメリカ市場のメジャーSQは、主に日本より1週間遅れて今週末の20日金曜日が該当しますが、

ご存知の通り日本は春分の日で祝日ですから、特に取引最終日の19日にかけて思惑が交錯する上に、ボラティリティも拡大する可能性が高まります。

20日金曜日と言えば

このまま事態が急変しない限り、高市総理が訪米しトランプ大統領との首脳会談が予定されています。

会談の時間にもよりますが、現地19日の夕刻以降であれば日本時間20日の午前中が該当するため会談内容次第では、流動性が低い中で為替などがボラティリティを伴って乱高下するリスクが高まります。

今週は他にも、中銀ウィークでもあります

コンセンサスとしては、不確実性が高い中で有事が加わったことで増々、各メジャー中銀は政策金利を据え置くとの公算が高いとされています。

日本時間ベースで予定をみてみると(Investing.comサイトから抜粋)、

本日の18日水曜日

22:45にカナダ中銀の政策金利発表(2.25%で据え置き予想)と

23:30から総裁会見

数時間後の19日木曜日早朝

03:00にFRBの政策金利発表(3.75%で据え置き予想)と

03:30から議長会見

同日の

12:00前後に日銀の政策金利発表(0.75%で据え置き予想)と

15:30から総裁会見

同日夜の

21:00にイギリス中銀の政策金利発表(3.75%で据え置き予想)と議事要旨公開

22:15にECBの政策金利発表(2.15%で据え置き予想)と

22:45から総裁会見

といったところが主な予定で、息つく暇もなさそうです。

結果が据え置きとなっても、のちの記者会見でトーンが判明して相場が動く場合があり、最近はどちらかというと会見内容が重視される傾向がある気がします。

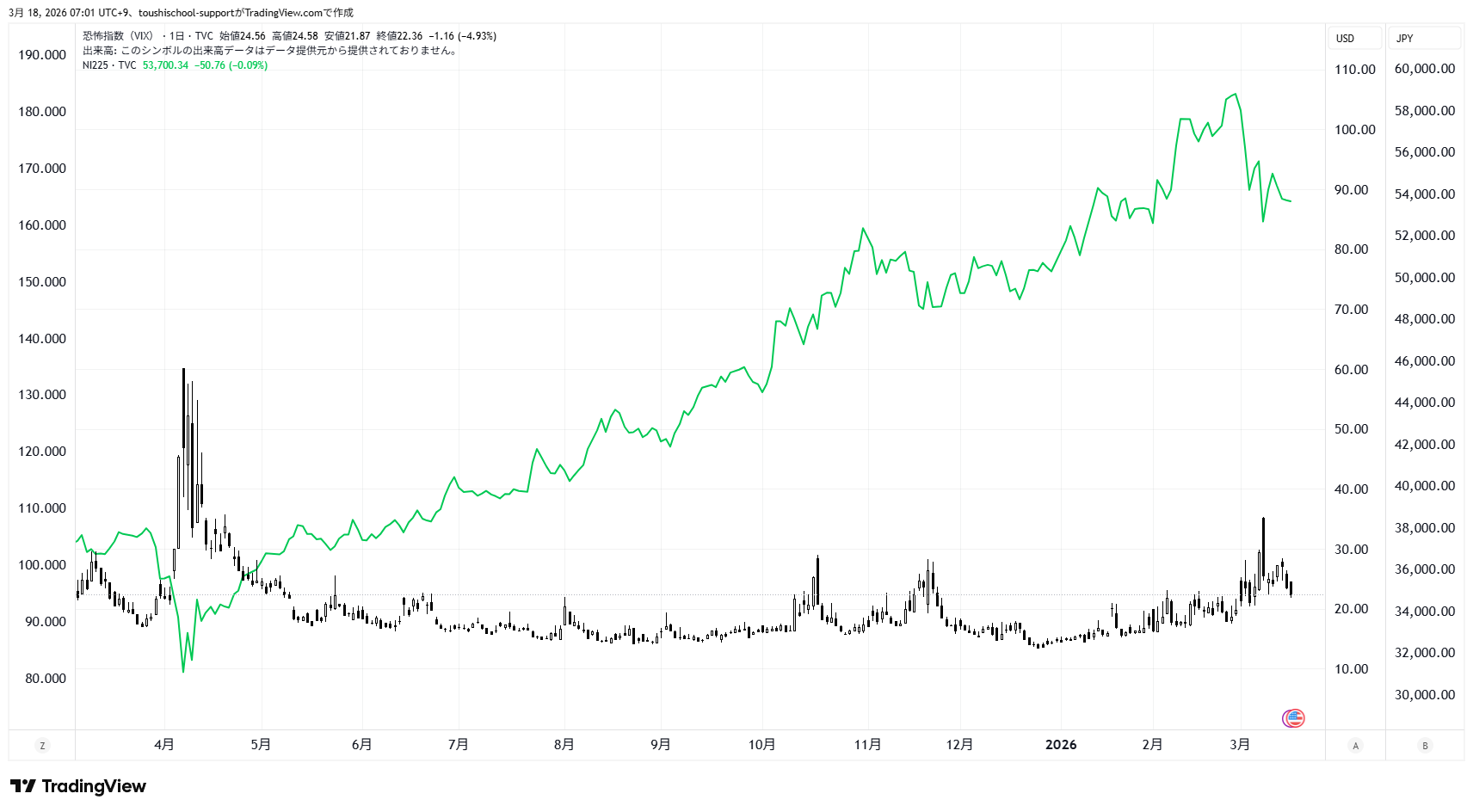

何れにしても、強い絆で結ばれているらしい日米関係がどう転ぶか、世界の注目度も恐らく高いであろう今週の週末リスクは稀に見る高さになる可能性もあり、VIX指数の推移なども参考になるかもしれません。

※Trading View社の日足VIXチャートです

・緑のグラフは日経平均

・VIXの数値が急騰すると相場が下落していますが、相場が下落したからVIXが上昇したとも言えそうです。

また今後月末にかけては

通常通りであれば大期末を控えたフローで不安定な展開も予想される一方で、有事の件もあって早い段階から各社のカバーが入るなどでフローが分散された場合は、案外何もなく通過する可能性もあるでしょう。

そして最後に

27日金曜日は週末であると同時に、為替ではスポット取引の月末最終日となります。

月末31日までに実際の決済を済ませるために、スポット(実際の決済が翌々営業日となる取引)が月末日になるように逆算して取引する必要があり、業界用語では「スポ末」などと呼ばれています。

30日月曜日はいわゆる「ゴトー」日

31日火曜日は大期末最終取引日となり終値思惑もありつつ、為替は深夜ロンドンFIX前後の時間帯22:00~24:00も要注意となります。

終値に対する思惑としては、例えば年度末株価の終値をその年度の基準価格とした場合、時価総額などを算出する上ではなるべく高く引けた方が有利に見えますし、為替が伴う場合は輸出なら円安、輸入なら円高の方が見栄えも良くなるから、なのでしょう。

という訳で、思いつく限りで3月リスクを挙げてみましたが、月末までにある程度は有事の霧も晴れていることを期待しつつ、このような情勢下で決済取引はまだしも、新規取引はかなりギャンブル色が強いと認識しておいた方が良さそうな、2025年度末の2026年3月後半となりそうです。

浅野敏郎

P.S.独り言…

スペインが基地使用を拒否して交易全面停止を食らったように、かの2枚のワイルドカードは正に天秤であり、どちらかを否定すれば必ずどちらかのカードがモノをいう形です(NATOからの要請であればスペインの答えは違ったかも?)。唯一日本の救いとして、日本は国際法にこだわってきた経緯があり、先制攻撃と領土侵略を行った反ロシアの基本になっていると思います。派遣要請を盾にとるなら筋としては当初から各国を作戦の輪に入れておく必要があったと思われ、後付けで言われても立場として理には叶いません。報道によれば一時の緊張も昨日から本日という僅かな時間だけでも幾分弱まった感覚もあり、いわゆる「ディール」が既に始まっているようにも見えます。例え米国軍隊を引き揚げられ(地政学的に米国の撤退はあり得ないという見方が主流なようです)、厳しい交易条件を受ける覚悟をもってしても、戦争を放棄した日本は戦争加担だけはできない立場を堅持し(侵略からの自衛は別です)、それ以外で協力できることを探して欲しいものです。トランプ氏が艦艇要請の際、あえて「HELP US」という言葉を使っていた(翻訳では協力となっていましたが…)のは違和感でしたが、昨日のニュースでは「他国の支援など不要」と言い切り、「あくまで試した」との報道までもあり、このまま独り相撲で終わって欲しいと祈るばかりです。

もしこの2枚のカードに対してどちらか1枚を放棄するとしたら、皆さんなら経済ですか?軍事ですか?