速いもので、本年2024年もあと2週間を残すのみとなりました。

毎回、この社員通信ブログのネタ探しには苦しみましたが、月2回の更新もどうにか継続することができました。

今回が今年最後の1本になりますが、どうぞ最後までお付き合いください。

ではドル円相場の週足を見ながら、先ずはザっと総括からですが、

※Trading View社のチャートをベースに作成しました

2024年は前年末のドル売りから一転して年初からドル買い一色となり、2022年の第一次円買い介入の152円水準をGW前に上回りって更に高値を伸ばすと、GWに掛けて第二次円買い介入、そして更に高値を162円目前まで伸ばした7月には立て続けに第三次介入に遭うなど、随分と昔の話にも聞こえますが、実は今年中盤の出来事だったのですね。

第三次介入以降は暫く上値が重い展開が続き「令和のブラックマンデー」と言われる急劇なリスクオフを経て、9月半ばには年初来安値を一時割り込む139円台半ばへの下げとなりましたが、その直後から突然切り返すと11月半ばにかけて156円台後半まで上昇し、現在に至っている状況です。

9月半ば以降の最後の上げ相場は記憶に新しいように、いわゆる政治相場でした。

自民党総裁の交代劇から解散総選挙そして米大統領選挙と、「石破ショック」に始まり一時は「トランプラリー」なる言葉が流行るなど謎のアメリカ買いが見られたりもしました。

その謎の買いもトランプフィーバーが一段落すると、ドル円に関しては156円台後半から148円台半ばへと深い押しをつくった後、12月入りしてから再び仕切り直す動きとなっている訳です。

本日12月18日現在、まだFOMCと日銀会合を控えているこの師走に、一体誰が何を根拠にドル買いを仕込んでいるのか、理解に苦しむところですが、

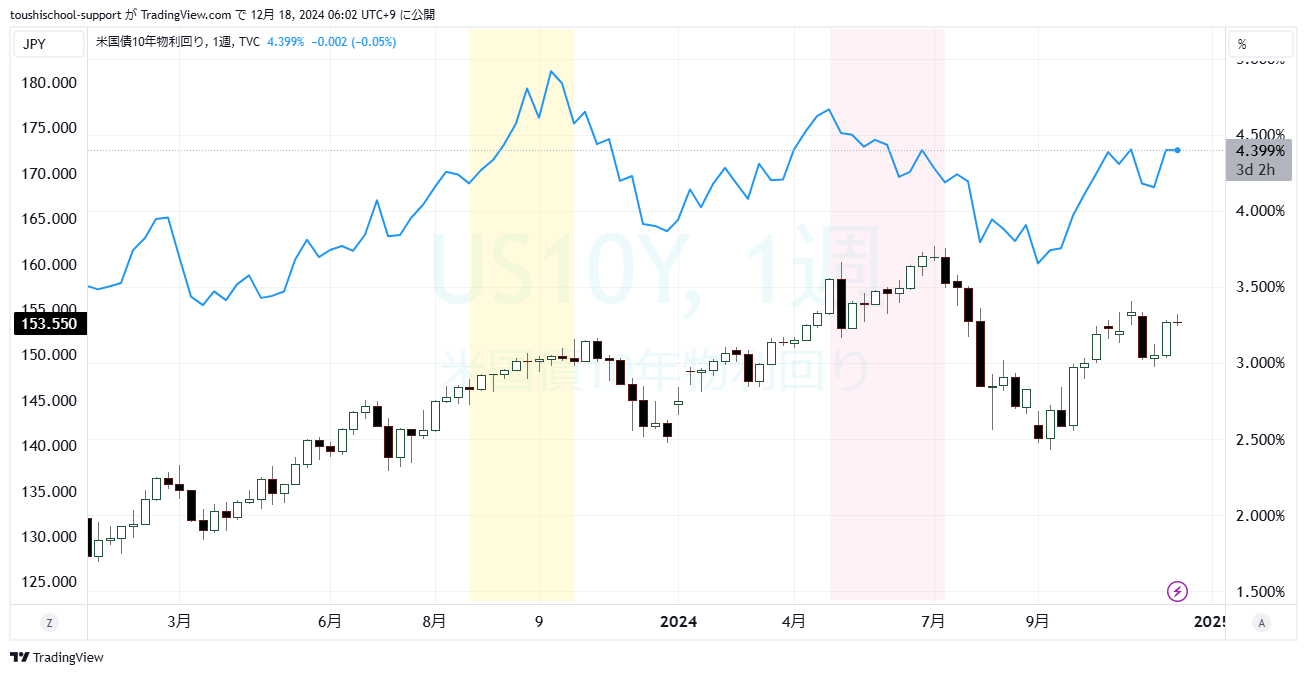

古くからドル円相場と米10年債利回りの動きには高い相関関係あると言われていますので簡単に見てみましょう。

※Trading View社のチャートをベースに作成しました

2種類のグラフは共に2023年以降の週足ですが、ラインチャートが右座標の米10年債利回り、ロウソク足が左座標のドル円相場です。

確かに高い相関性が見られ、12月からのドル円上昇相場に関しても、しっかりと利回り上昇を伴っていますから、それなりの根拠を伴っていることが判ります。

ただ個人的な感想ですが、特に今年のこの相関性は短期的に見ても非常に強く、10年債のプレーヤーが同時にドル円を動かしている(その逆も然り)のではないか?と思ってしまうほどであり、

それなりに大規模な仕掛けが背後に存在しているのかも知れないと、警戒しています。

改めて、このように利回りと相場を改めて俯瞰してみますと、

第二次介入から第三次介入までの上昇相場と利回りには逆相関がみられており(赤の網掛け期間)、また昨年末の謎の調整下落直前にも類似した動きが確認できることから(黄色の網掛け期間)、この二つの相場にダイバージェンスが見られる場合は要注意といった関係性も見えています。

(黄色の期間については、急激な利回り上昇があったのに、ドル買いは非常に緩慢だったという点で類似としました)

では次に、現状把握に移ります。

※Trading View社のチャートをベースに作成しました

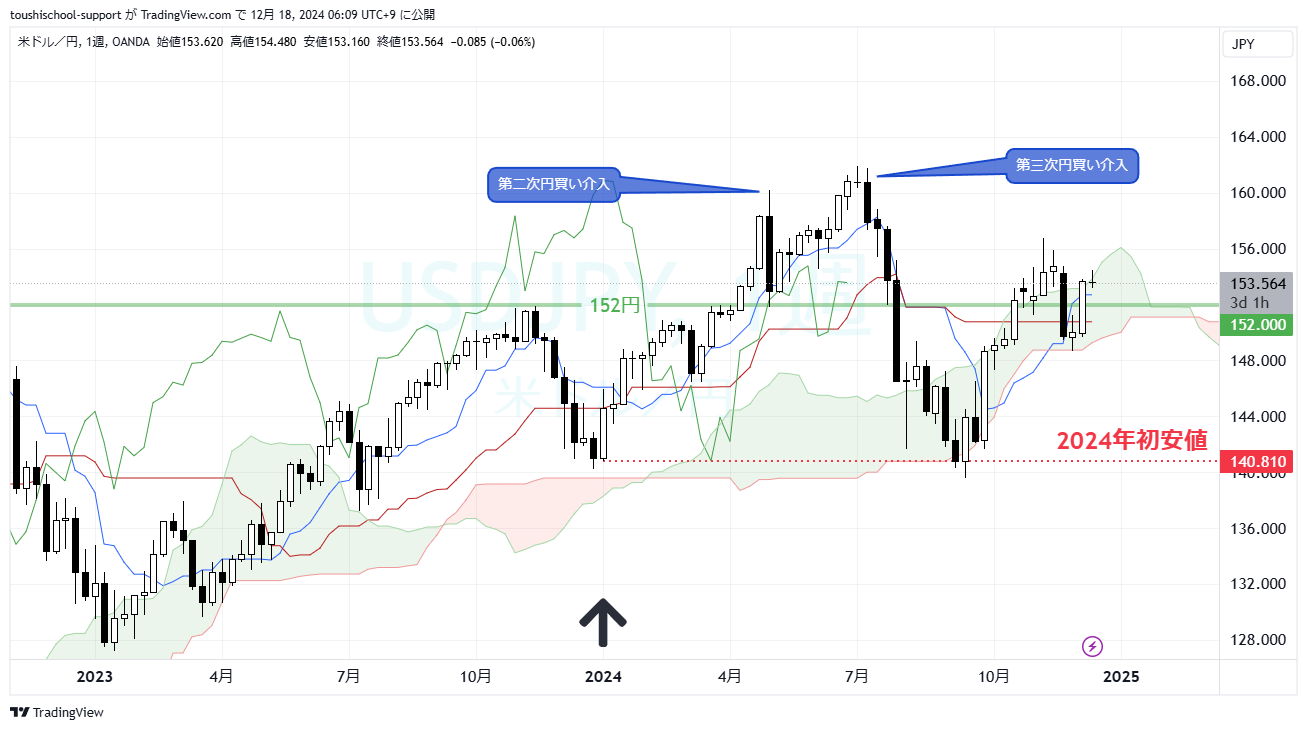

こちらのチャートは冒頭のドル円週足に一目均衡表を表示しています。

一度は大きな往来相場(いわゆる行って来い)となった2024年相場は、ある意味で四半期単位のようなまとまったポジションは一旦ニュートラルになった可能性を秘めており、今後を占う点でもここまでの年間HiLoとその半値150.765円は物差しになり得ます。

また、介入の援護があったとはいえ、年間安値と23年末安値を一時的に割り込んだことは事実として把握しておく必要があります。

その後の反発は概ね先行スパンの間で推移しながらの値動きであることから、実際の値幅ほどの勢いはない可能性も指摘できる一方で、

確かに政治相場だったとはいえ、一気に本年の半値(チャートの基準線と一致)を越え、かつキーレベルとして把握できる152円より高い現状は、この反発はそこそこ強いとも言えることから、悩ましい局面ではあります。

日足を見てみますと、

※Trading View社のチャートをベースに作成しました

第三次介入後は暫く三役逆転にあった日足は、自民党総裁選で石破氏が選任された日を境に転換線が好転して以降、順調に先行スパンの上にでることができ、戻り高値までは強い推移を見せています。

その後の押しで転換線が逆転してはいますが、先行スパンをサポートに底堅く推移しており、転換線が再び好転できる可能性がある中、遅行スパンは当時の価格の上で安定的に推移できていない点は強さに欠けている状況とも言えます。

これらから現状把握を簡単にまとめるなら、

円安バイアスが優勢ながらも高値を追いかけてまで取り組む地合いでもない…としか言えないのが正直なところです。比較的サポートポイントが多い水準でもあることから、戦略的には押し目買いが有効に見えます。

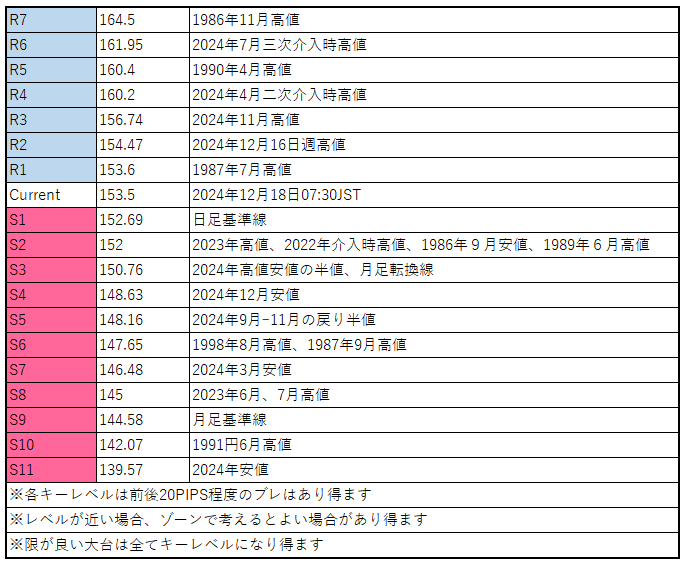

ここ数年、年末相場は毎年微妙な水準で終わっており、悩ましかったことが思い出されますが、お仕舞いに、いつものように目先のキーレベルを、自分の備忘録も兼ねて一覧にまとめますのでご参照ください。

重要な政策金利イベントが間もなくに迫っていますから、思い込みは程々にして、暫くは良くも悪くも粘り過ぎないのが順当に思います。

なお、この場で申し上げた内容はあくまで個人的な見解で、売買の推奨をするものではありませんので、くれぐれも宜しくお願い致します。

浅野 敏郎

P.S.

2025年は日米両政府の本格的な実行年の始まりです。

その点からも右往左往しがちな相場付きを連想してしまいますが、必ず取り組みやすい局面が訪れるハズですので、焦らずじっくりとその期を待ちたいと思っています。

どうか良いお年をお迎えできますよう祈念致しますと同時に、2025年が幸運に満ちた1年になるよう頑張って参りましょう!