2025年の幕が開き、本年最初の投稿です、本年もよろしくお願い致します。

早速ですが当タイトルに書いた通り、本年はドル円相場を一歩引いてみる一方で、ユーロドル相場を少し踏み込んで研究してみたいと考えています。

今のところ、

「これ」といった理由は無いのですが、2024年7月前後の第三次円買い介入以降の大暴落で、ドル円と日経平均の相場はやはり一旦壊れてしまったと考えた方が、その後の値動きから見ても順当だと思えたことが一番の理由です。

そのほか、

今月1月20日に就任式を迎えるアメリカ次期大統領トランプ氏の政治には、周知の通り不確定要因があり過ぎる中、実際の行動を確認するまで動きにくいのは、何も日米だけの話ではないものの、

直接日本に関係する不確定要因は限定的で、あったとしても日米関係を鑑みると、優先順位(あるいは緊急性)は低いと仮定するなら、ドル円相場の方向性に影響するイベントが出るまでには暫く時間がかかるかもしれない、、、と考えたのも理由です。

また相場の地合いをみると、

ドル円相場は、一応まだ円安バイアスが優勢ではあるものの、第三次介入前に付けた24年の高値まで残り5円を切ってきた中で、相場以外のいわゆる介入警戒感という邪魔者が今後一層問題になりそうな一方、

ユーロドル相場は、長期に渡る揉み合いを抜けた可能性が出てきた中、ユーロ側の中央銀行にあたるECBの金融政策が一貫している状況下では、ドル円よりも方向性が出やすいと考えました。

もちろん、

両者ともに米ドルが相対である以上はアメリカの要因は同等に掛かってきますが、ドル要因はどちらも同じとして割り引くと、付和雷同色が強い本邦中央銀行よりはECBの方が明快に見えることからも、ドル円よりユーロドルの方が判断しやすいのでは、というのも大きな理由です。

※ECBオフィシャルサイトの埋め込み動画をキャプチャ

という訳で前置きが長くなりましたが、

ユーロドル相場の総括と2025年の展望を、簡単に書き記しておきます。

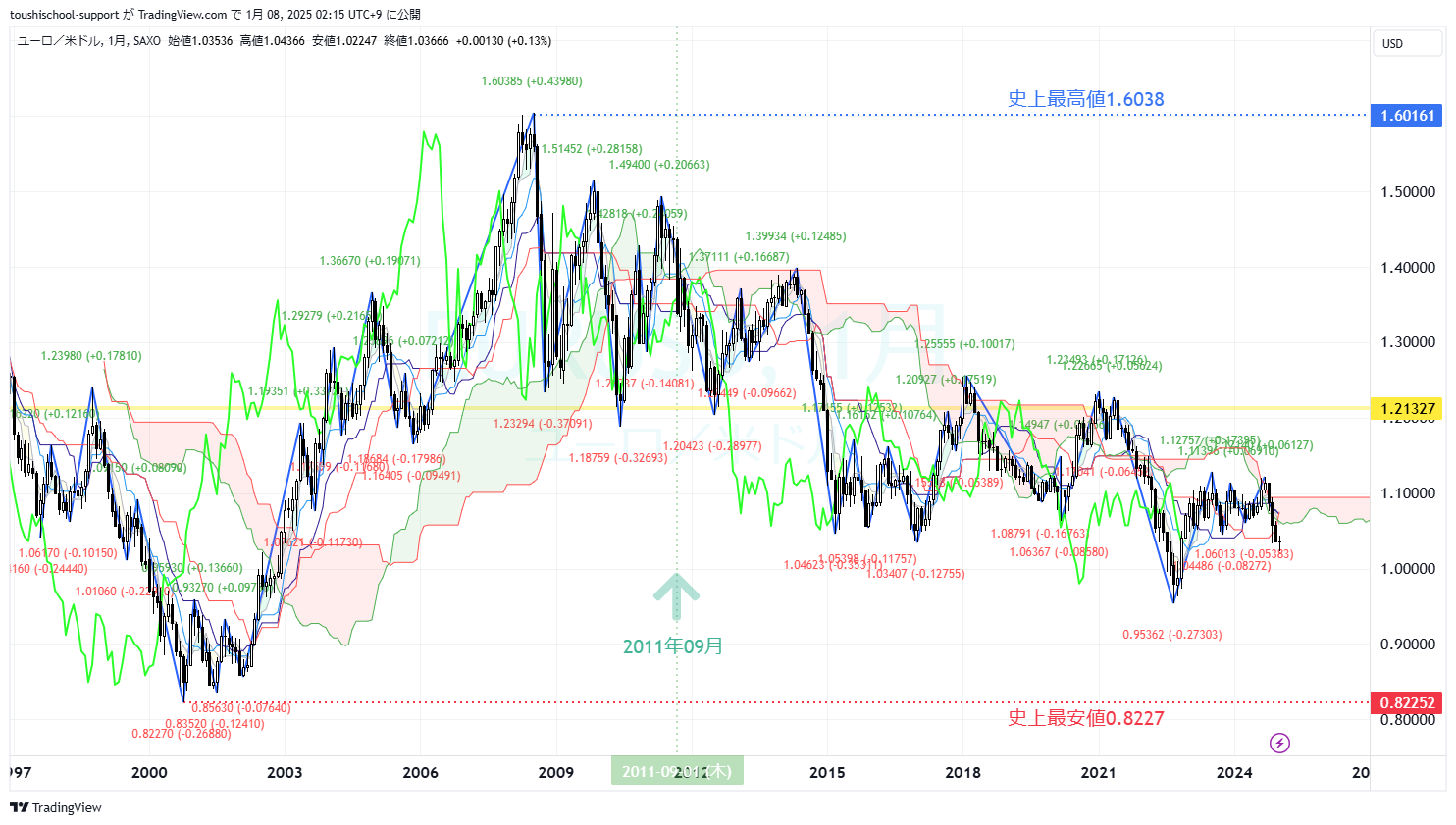

先ずは月足を使ってここまでのザックリした値動きを総括します。

※Trading View社のチャートをベースに作成しました

使用しているインジケーターは、一目均衡表をメインに波動を単純化するためにZIGZAGを表示していますが、

1999年初に

通貨統合を果たしたユーロ(紙幣流通は2002年から)は、統合後に史上最安値水準の0.8227付近を付けて以降、2008年の高値揉み合い中に付けた史上最高値1.6038水準まで、概ね一方的に上昇した後、クラッシュ気味に急落して以降は暫く波乱相場となりました。

波乱相場で最後に先行スパン下限を割り込んだ2011年9月以降、上下を繰り返すものの上限以上での推移は短命だったことや、幾度かあった重要な高値を一度も越えられず、逆に重要な安値は切り下げ続けていたなど、最高値以降は常に下落の圧力に晒され続けていました。

https://f-inte.jp/wp202204/wp-content/uploads/2025/01/EURUSD_2025-01-08_Monthly02.png

コロナショック以降の2021年だけは、ほぼ1年間を上限の上で推移できていたものの、ロシア侵攻を受けた地政学リスクから再び下限を割り込むと史上最高値以降の最安値0.9536水準を付け、以降から現在に至るまでおよそ2年間揉み合っている状況です。

黄色の水平線で示した、最高値に至る上昇の半値水準である約1.21327 そしてロシア侵攻による下落の半値水準は約1.09427ですが、両水準以下で推移している現状はやはり、超長期や長期の視点からも売り圧力が優勢だと言えそうです。

現在より先行している先行スパン上限はロシア侵攻による下落波動の半値を意味していますが、この水準を挟んで約2年間に及んだ売り圧力と買い圧力の攻防(揉み合い)は、揉み合い安値を既に割り込んでしまったことで、売り圧力が勝利した可能性も出ています。

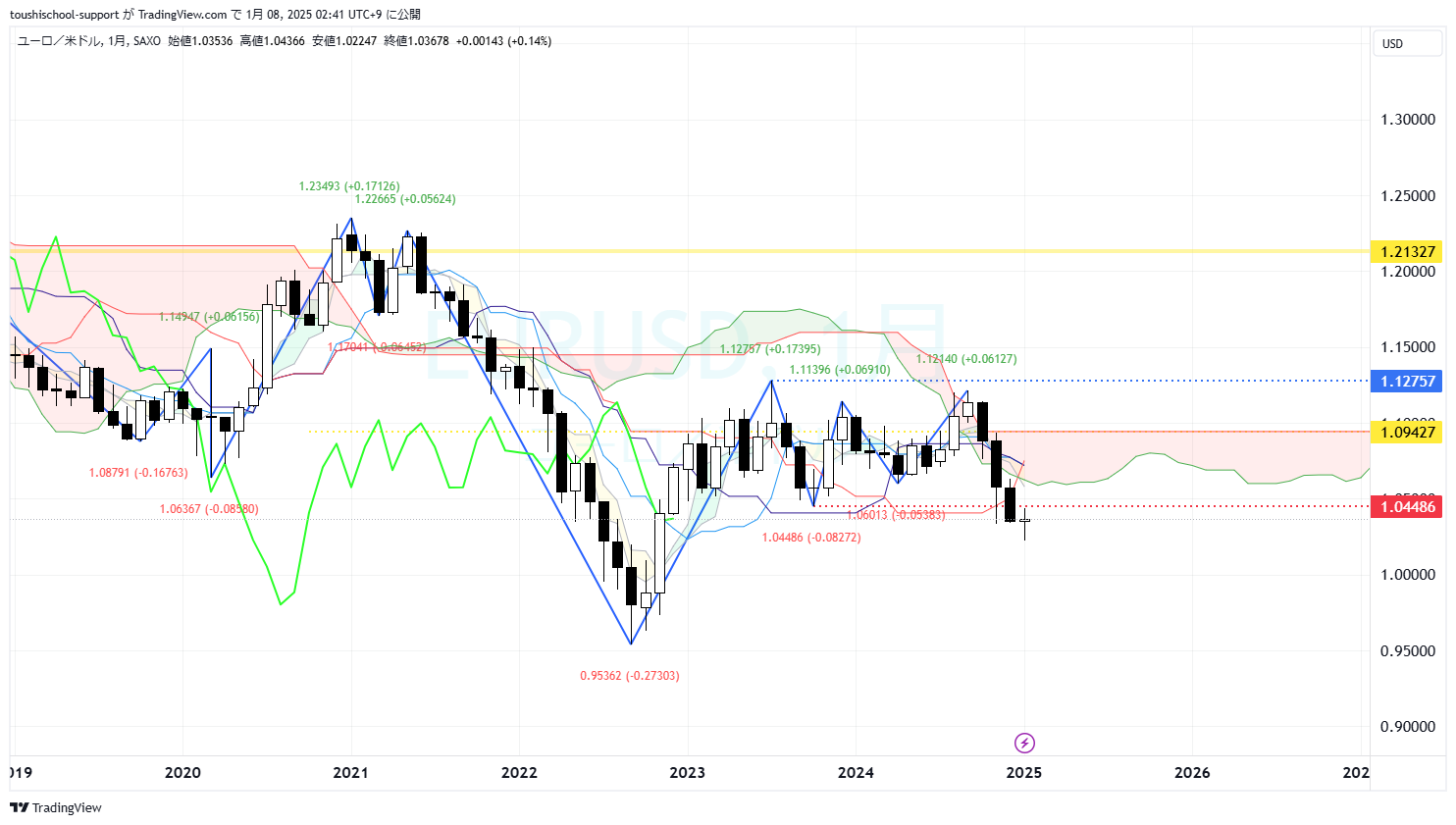

※Trading View社のチャートをベースに作成しました

直近2年間の揉み合いを週足で見てみると、

約2年間という長い時間を揉み合えば、さすがに週足さえも各線が狭い値幅の間に収束していた様子が良く分かります。

こういう状況下では、

揉み合い放れがいつでもあり得ることになり、24年8月の上抜けは充分にフォローする価値がありました。

実は私も実際に追いかけましたが、結果は揉み合い高値を抜けられず反落し、揉み合い安値を割り込む下落になってしまい、今見ればいわゆる「ダマシ」となった訳ですが、エントリー根拠となった先行スパンを下割れたことでドテンして事なきを得ています。

揉み合い安値をしっかり下抜いたのは年末年始の値動きでもありその信ぴょう性は充分とは言えませんが、揉み合い安値を再度割り込んできた事実は事実として、その価値を感じていることに加えて、

2年間の揉み合いで相場エネルギーはそれなりに溜まっていることも考えると、24年10月以降から現在に至る下落波動はもう暫く継続できる可能性を感じます。

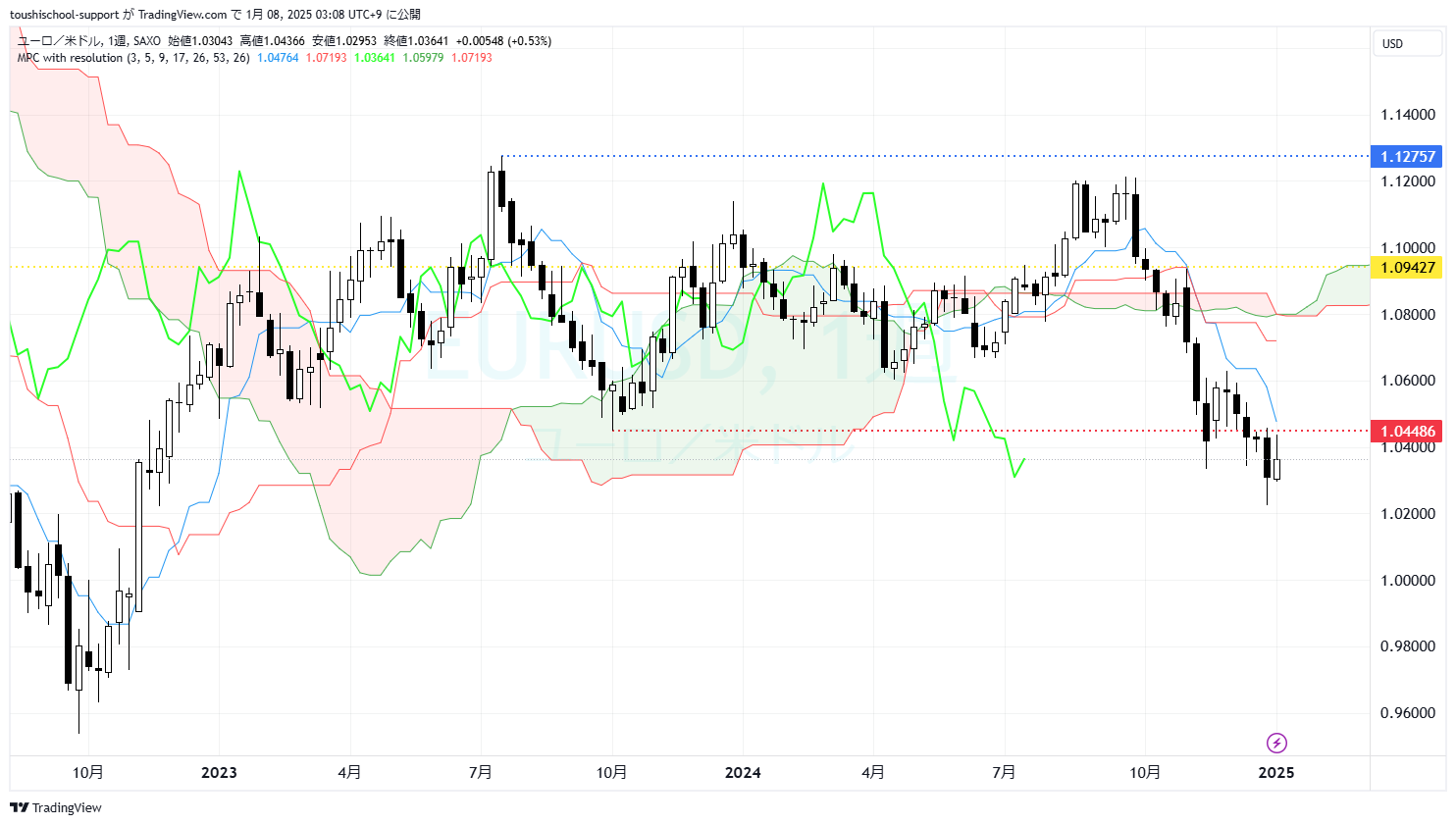

※Trading View社のチャートをベースに作成しました

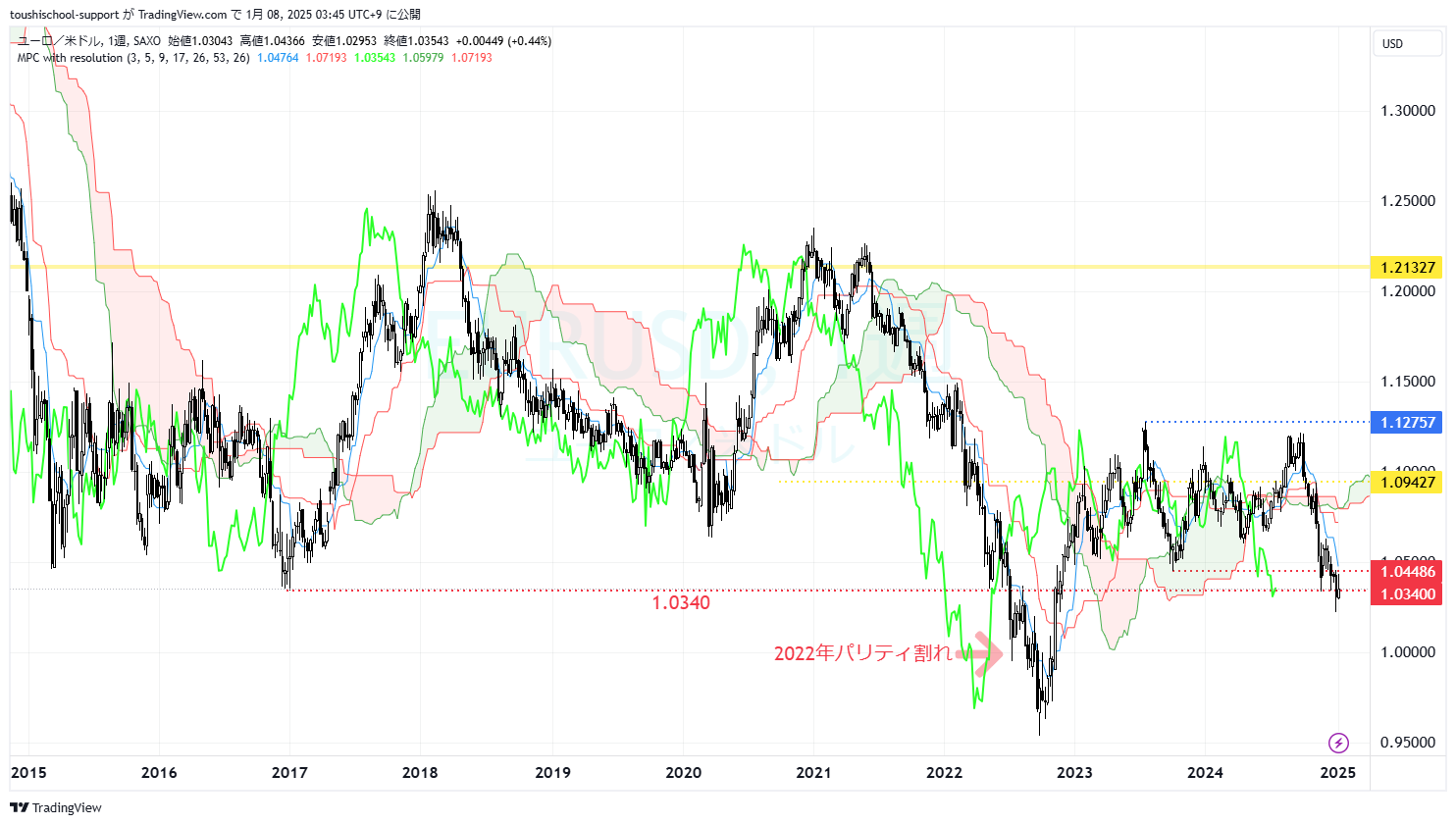

年末年始で付けた直近安値は1.0225近辺まで下げ、ザックリと2015年から2017年までの、こちらも約2年間の揉み合い安値1.0340水準を一時的にも割り込んだことになります。

25年1月8日の03:00時点では再びその水準以上に戻して推移しているところですが、

この1.0340という水準を割り込んだということは、ロシア侵攻による大きな下落波動の細かい押し目を無視して、一本の下落波動とみなした場合(例えば、22年7月のパリティ割れを下値としないなど)、史上最高値以降の下落過程における2番底を付けたことにもなるので、

今後の戻り上値が重いことが確認できれば、パリティ(1ユーロ=1ドル)そして一番底を試しに行く展開も視野に入ってきたように思います。

通貨ペアの流動性は圧倒的にユーロドルが高いため重い相場になりやすく、例えばここまでの2年間のように通常なら多少の上下変動はただ揺れているだけですが、重いが故にひとたび転がり始めると止まりにくい側面もありますから要注目です。

ちなみに、ユーロは対ポンド相場も重要ですが、こちらも2016年以降の大きな揉み合い安値を伺う展開になっており、割り込めばユーロ売り圧力を援護する事に繋がりますので、こちらも必見です。

お仕舞いに、

前置き部分で「ECBの姿勢が明快…」とお伝えしましたが、念のために確認しますと、ECBは昨年の2024年9月、10月、12月と3会合連続で25bpの利下げを敢行したことからも分かるように、インフレで引き締めた金融政策の効果以上に、ユーロ圏の経済コンディションは冷え込んでいる模様で、今しばらく利下げバイアスが掛かることが考えられます。

現在のユーロの政策金利は3.15%である一方で、アメリカは4.5%で据え置きバイアスが強まる中、米>欧の金利差はより拡大する可能性を秘めているような気がします。ショート目線のリスクとしては、ロシアの侵略戦争が終わることでユーロへの地政学リスクが小さくなることだと思いますが、

一時的な歓迎相場があるとしても、暫くはせいぜい停戦が落としどころだとすると急速なリカバリーは望めず、逆にユーロ圏への負担が大きくなって結束を弱める事態が目立つようなことがあれば、益々ユーロの上値は重くなるのではないでしょうか。

2025年最初の金利政策発表はECBが1月30日、FOMCが1月29日、おまけにBOJは1月24日に予定されている模様です。

浅野敏郎