2月2回目の投稿となりますが、皆さんは冬季オリンピックミラノ・コルティナ大会はご覧になっていますか?

昨日のフィギュアスケート・ペアのフリーで「りくりゅう」が大逆転で金メダルを獲得できたのには感動でした。

「りくりゅう」に留まらず、各出場選手の軌跡を特集した番組やコーナーを見る度に、それぞれに壮絶なストーリーがあり、それが各国の一人一人にも同様にあるはずの物語だと思うと、

出場できるだけで特別であり、メダルに手が届くだけで奇跡であり、ゴールドメダルに至っては、トップ3の奇跡が集まった中の逆に偶然とも思えてしまうところに、更なる感動が生まれるのかも知れないですね。

※日テレスポーツ公式YouTubeサイトの当該動画(https://www.youtube.com/watch?v=gZ7UyKC8w9g)から表彰式のカットをキャプチャー

金をとっても泣き止まない龍一選手をなだめる璃来選手

それにしても、前回の投稿から僅か2週間ですが相変わらず様々な事が起きていて、一件一件を切り取ると一大事なのに時が経つのはあっという間で、気が付くと普通に時間が流れている…そんな気がします。

開幕からあと5日で閉幕を迎えてしまうオリンピックも然りですが、何と言っても衆院解散総選挙もあっという間に終わり、結果は自民党が史上初めて単独で3分の2議席を獲得するという一大事にも拘らず、時間だけが経過して本日にも新内閣が発足することに特段の違和感もなく今を生きている訳ですが、改めて振り返ると展開が早すぎて戸惑いすら感じてしまいます。

その戸惑いは一部の市場にも映ってみえる観もあり、代表的なところではドル円市場と日本株市場との相関関係ではないでしょうか。

矛盾とも言えるこの戸惑いとは、日本株は自民大勝をポジティブに捉えて株高が継続する一方で、ドル円は1月23日を発端として乱高下気味に推移しており、特にこの数日は株高円高の傾向が強まっている点でしょう。

ただ個人的には余り矛盾とは考えておらず、逆に高市総理が目指す「強い日本」を織り込み始めた可能性を感じています。

そこで幾つかの小テーマに分けて個人的に考える根拠を述べつつ、最後にあくまで個人的な展望で締めてみたいと思いますのでお付き合いください。

円安は株高の必要条件?

確かに私たち日本人投資家は長い間あるいは今でも、日本の産業は輸出型であり円安は輸出企業にとっては有利になるため「円安は株価が上がりやすい」という考え方があり、一方向から見れば正しいとは思います。

しかしそれは相当古い理論であって、長い間続いた円高デフレ株価低迷期に一種の神話的に語り継がれたシナリオと言っても過言ではなく、国内で期待できない消費を海外市場に求める際の常套句であった気がします。

ところが今となっては、中小企業の多くを除き、そこそこの企業は既に海外拠点を持ち、リアルな輸出(貿易という意味で)というベクトルはかなり縮小しているはずですから、円安は単に海外で稼いだ外貨の価値が、円に換算する際に増えたように見えることに寄与しているだけである一方で、

海外拠点を構えられない中小企業は現にコストインフレで苦しんでおり、利益率は国民の実質所得のように目減りしている状況の中、ある程度の円高はコストインフレを抑える効果が期待できるため、こうした企業や国民の購買意欲への支援材料となって好循環が生まれれば、株価の底支え要因になり得ると考えます。

日本株市場へ外資が流入?

既に外資系機関投資家など一部のプロによる投資マネーが流入していることは周知の事実として、日本初の女性総理誕生以来、海外の注目度が一般的にも高まっていると推測できる中、自民党の政策が日本企業に追い風であるといった、日本投資家同様の認識が広がっていることに加えて、

政府が先導して日本への投資を呼び掛けており、日経平均が4万円を超えて以降、度々発生する相場のジャンプアップは背景に海外マネーが流入している匂いを感じます。

というのも相場で言うと例えば、直近では1月23日からの円高や2月9日からの円高でも日経平均の下落は無かったに等しい値動きでしたし、それ以前でもドル円が円高調整をする期間でも日経平均はさほど下がらず、調整が終わったと同時に株価が急伸することが幾度となくありましたから、

こうした値動きを考えると、円安が伸びる度に安い円を買い(ベクトルは円高)、買い終わったと同時に株を買っていたとするなら、辻褄が合います。

ちらつく政府の円安対策

今回の円高傾向の起点になった1月23日は、衆院解散を発表した日としても記憶に新しいですが、ニューヨーク市場でFRBによるレートチェックからの介入の可能性が疑われた事が、きっかけだったのは的外れでは無さそうです。

過去2024年にはドル円が160円に突入する度にドル売り円買い介入を強力に行った経緯があり、23日の高値水準だった159円台では介入警戒感が強まっていたため、かの噂で過剰に反応したと考えられます。

ただ、ドル売り円買い介入の懸念は一種のローカル要因で、ドル円以外の対ドル通貨ペアは余り影響しないのが通念ですが、今回は対ユーロや対ポンド、対スイスまでドル安が急伸しており、円買いというよりはむしろドル安がテーマであった可能性が高い動きでした。

確かにテクニカル的にも、他の対ドル通貨ペアのチャートでドルのサポートが一斉に突破されたことで、対円相場にもドル安が波及したのが実際のところだと思われますが、その後の継続性を考えると、

それこそ、進行した円安で苦しむインフレ対策の財源に、アメリカの短期国債で運用している「ホクホク状態」の外為特会を切り崩す可能性もあることから、米債の売却が連想されてドル安を招いたと考えると納得できるうえに、売却理由がインフレ対策の財源確保であれば、アメリカの当局や中銀に対しても角が立ちにくいと考えれば現実味が増します。

本格化するグレートローテション

実際の資金フローまでは確認できないので、あくまで連想の域を脱しませんが、日本の長期債利回りが急上昇している背景として、マスコミ等では新政権の積極財政により、赤字国債が乱発される可能性が危惧されて国債が売られて利回りが上昇しているとの指摘がある中、

もしかすると昨今の日本株価の上昇を受けて、債券投資の低い利回りよりも日本株投資に妙味があるとの判断が本格化したことで、資金が債券市場から株式市場へと大きくシフトしているのかも知れません。

国債を売って得た円資金をそのまま株投資へ向ければ、債券利回りは上昇して長期金利が上昇する中、株価も上昇するといった矛盾を生む(正論としては、金利上昇は企業にとって負担となり株価にとってネガティブ材料)訳ですが、実際は正論とは逆の矛盾が発生しており、こうした仮定はあながち間違いではないかも知れません。

現実的に、日経平均が4万円を突破した2025年6月を起点に考えると、僅か半年余りで5万6千円へと40%も上昇している訳ですから、円安を期待しつつ年率にして2%にも及ばない僅かなスワップポイントを楽しみにドルのロングを保有するよりも可なり魅力的なお話しではあります。

レパトリエーション

先の日米関税交渉では、日本が米国内に莫大な投資を行うことで合意に達した経緯がありました。

今後、高市総理の訪米前後から米大統領の中間選挙時期にかけて、投資の内容が次第に具体的になるかもしれず、現に本日のニュースで取り沙汰されていますが、もっと言えば、少し先の話ではあるものの、その投資が成功した場合、その収益が日本へ還流し始めると為替ではドル売り円買いになります。

また、少子化が進む日本国内に消費を求めることが益々厳しくなる中、中小企業でさえ政府の支援を受けて有望な消費国に生産拠点を構えるような時代になると仮定した場合、原材料を輸入するための外貨買い円売りは先細る可能性さえあり、獲得した外貨はやがて日本へ還流するかもしれません。

連想される展望について

長い時間を経て円安は日本の貿易にとってメリットであるとする伝説は、もしかすると大きく転換する可能性があります。

前述通り、既に主な取引先が国内居住者ではない多くの企業は、生産拠点を海外へと移しており、外貨で材料や部品を調達し、外貨で収益が上がる限り、円の変動は余り影響を受けず、外貨収益を日本円に引き直す際にのみ影響を受けるだけです。

一方で円価で生活している我々日本国民(企業ではなく)にとって円安のメリットはインバウンド消費以外に殆ど無く、物価高という弊害のみがのしかかっているのが実情ですから、今後は双方が心地よい為替水準を模索することになるかも知れません。

アベノミクスが始まったことで超円高時代が終わり、円安時代が幕を開けました。

経済低迷期を脱するために必要だった円安でしたが、その流れの中の2022年に初めてドル売り円買い介入をしたのが152円水準で結果、一時は130円を割り込む円高局面でも、日経平均は3万円台を前にただ揉み合うだけした。

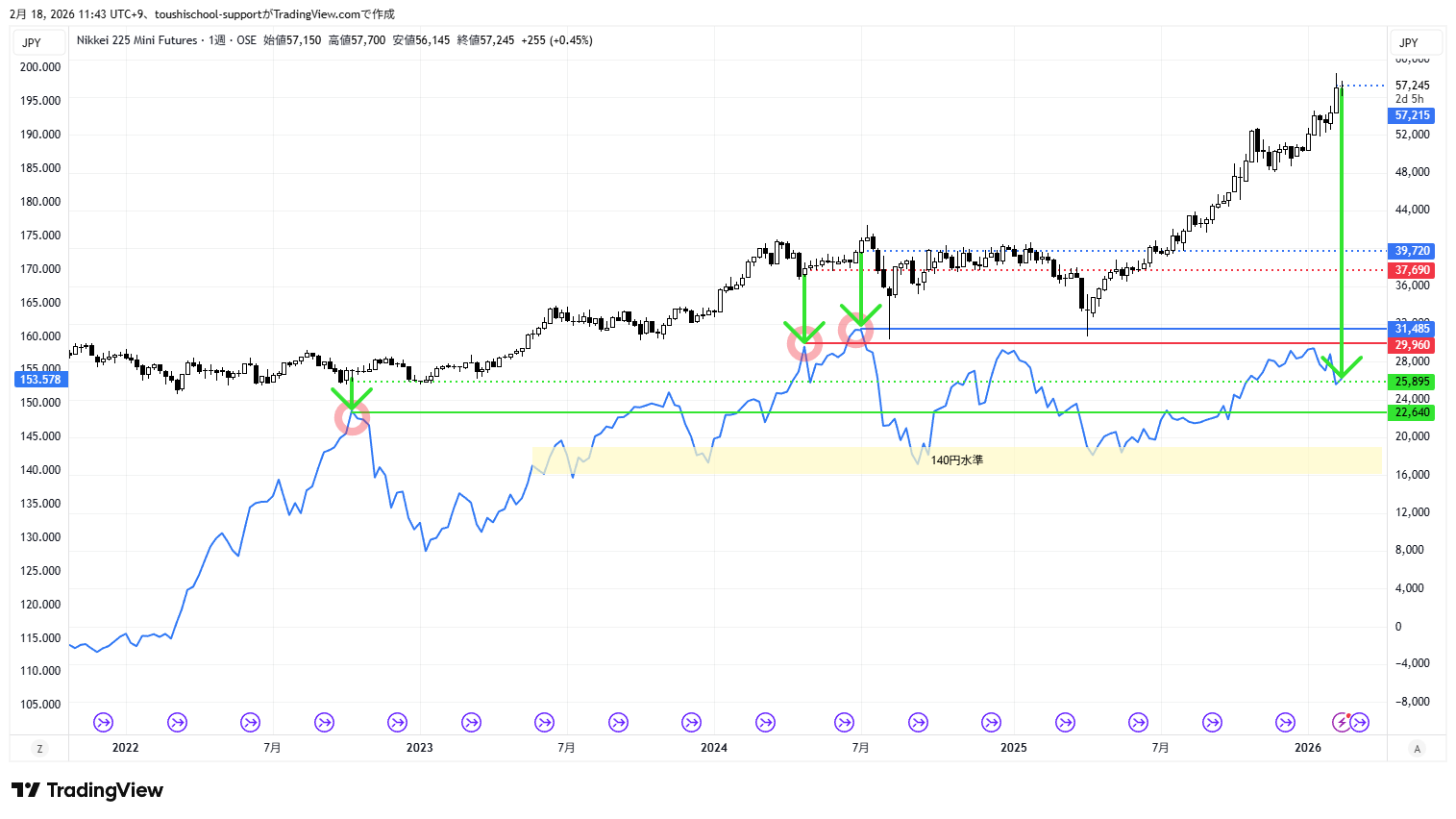

※Trading View社の週足チャートをベースに作成しました

・ローソクチャートが日経平均、ラインチャートがドル円

・赤丸が為替介入タイミング

・それぞれの円安ピーク時の日経平均水準を同じ色の破線で表示…現在の日経平均の水準に比べて為替の円安は伴っていない

・最後の介入以降にドル円が大きく騰落した底値水準を黄色で薄く描画…その水準は過去に延ばしても妥当性を見いだせる

相場はその後も伝説を信じて160円を超えたことで再度介入を受けた訳ですが、それまでに何度かあった円高局面でも日経平均は顕著な反応を見せずに通過しています。

最後の介入の後、不運にも日銀の利上げショックやトランプ関税ショックを受けて2度ほど株価も為替も残念な暴落をしましたが今となっては、為替は各円安のピーク圏内に留まる中で、日経平均は5万5千円を超える水準へと伸びてなお底固めをしそうな様相です。

これだけを見ても、実際に円安株高の構図は壊れているのは明白で、株価はもう円安にならなくても自律上昇できる地合いに既になっているように思え、テーマはドル安に移っているとしたら全ての矛盾が腑に落ちる感覚です。

もちろん、今後も驚くような調整が入ることもあるでしょうが、高市政権が公約を守りその姿勢を変えない限り、多少の円高でも株価は揉み合う程度にこなし、政権の公約でもある物価高対策になる円高効果だけが残るような気がします。

とはいえ、程度を越えた円高は株価への影響が大きくなりますから、2024年以降のドル円が高値を付けては調整が入るなど大きく揉み合っているボトム水準の140円前後が当面の円高方向の限界かと想定しています。

また日経平均もこのまま一方的に上昇するとは考えにくく、いつかのタイミングで調整は必至だと考えますが、今や10%の変動でもおよそ5500円に相当しますから、それなりの動きがあれば運用状況は危機的になり得るため、最大限の注意をしつつも急変動だけにはならないよう祈るばかりです。

以上、裏をとる時間もなく空想も交えて書きなぐってみましたが、話を「りくりゅう」に戻すと、ショートプログラムでミスして動揺している男性の木原龍一氏を、冷静に懸命に落ち着かせていた女性の三浦璃来さんの姿を見て、いざという時の女性の逞しさを改めて見出しました。

かつての日本が卑弥呼に統治されていたように、日本人(の男性?)はもしかすると女性に何らかのリーダーシップを密かに求めているとするなら、高市さなえ氏にその可能性が重なってしまいます。

本日の組閣が終わればいよいよ具体的な政策が動き出すはずであり、出来る限りウオッチしていきたいと思います。

浅野 敏郎

長文を失礼いたしました!