3月最初の投稿です。

前回にも、毎月2回ある投稿と投稿の狭間となる僅か半月の間に、一大事が次々と押し寄せて思考回路が追い付かないのと同時に、週末リスクの度合いが高まっている旨を申し上げましたが、今回もアメリカとイスラエルがイランに大規模な攻撃を開始し、最高指導者のハメネイ氏を殺害したとのビッグニュースが先週末に飛び込んできました。

※BBCニュースジャパンのWebサイトに掲載されたページ(https://www.bbc.com/japanese/articles/c0e5drr0994o)からキャプチャー

当該記事と本原稿の内容との関係はありません。

ベネズエラの件といい、以前から続くロシア侵攻やガザ制圧といい、当事国のうちの大きい国をヘビとするなら、一度ヘビに睨まれたカエルはこういう末路を辿るのかと思うと、もはや国際法だの人権だのと言ったこれまでの常識や秩序は、あって無いようなものだと痛感します。

毎年、年初に発表される「世界の10大リスクレポート」の2026年版では、イラン問題について特筆は無かったものの、2025年度版ではイラン問題のリスクが挙がっていたと記憶しており、2025年中盤にアメリカがイランの核施設を攻撃した経緯を考えると、リスクはずっと引きずっていたことになります。

2026年に入ってまだ、2か月が過ぎただけですが、その間にもアメリカとイランの間では核交渉が続いていた中でイランは終始、核開発は平和利用が目的との主張を維持していました。

今となっては、どちらが嘘を語っていたのかはもはや後の祭りではありますが、例え兵器開発を伴っていなかったとしても、かのイラク戦争のようにアメリカやイスラエルの蛮行は否定されないのでしょうね。

ところで、

このニュースを先週末にキャッチされた皆さん投資家として、週明けの相場はどうなると想定されましたか?

今回の週末リスクも相当大きかった訳ですが、株式市場に対しては軟調に推移する可能性が高いとの想定は、前回の総選挙後と同様に比較的しやすかった一方で、為替市場に対しては個人的には、「ドル売り」というシナリオが浮かんでいました。

もちろん昨今では死語になりつつあった「有事のドル買い」という想定もちらつきはしましたが、今回はアメリカが当事国である以上は米ドルが買われるとは考えにくかった訳です。

実際に蓋が開いた初日の3月2日月曜日、株式市場は下方にギャップした後に買戻しが優勢となり、日経225は陰線を維持したもののここ数日間の揉み合いの範疇で終わりましたが、続く米国の主要3指数は逆に陽線で終わった一方で、

為替は対円を除きドル買いへとギャップした後は、概ね3主要通貨ペア(ユーロドル、ドル円、ポンドドル)共にドル買いが強まって終わりました。

2日目の3日火曜日は、株式市場は世界的に軟調で一致し、日経は続落、米指数は強く反落、一方の為替はドル円は勢いを失う中でユーロを筆頭にドル買いが噴出した格好となっています。

私にとっては違和感となったドル買いについて、報道では「有事のドル買い」を根拠とする論調が多く、混ざって原油価格高騰を根拠にドルの手当てが前倒し的に発生している可能性を指摘する側面もあったという印象ですが、

後者のシナリオにはまだ一理あるものの、有事の当事国の通貨が買われた背景を「有事のドル買い」に落とし込むには無理があると考えて、少し違う角度で確かめてみることにしました。

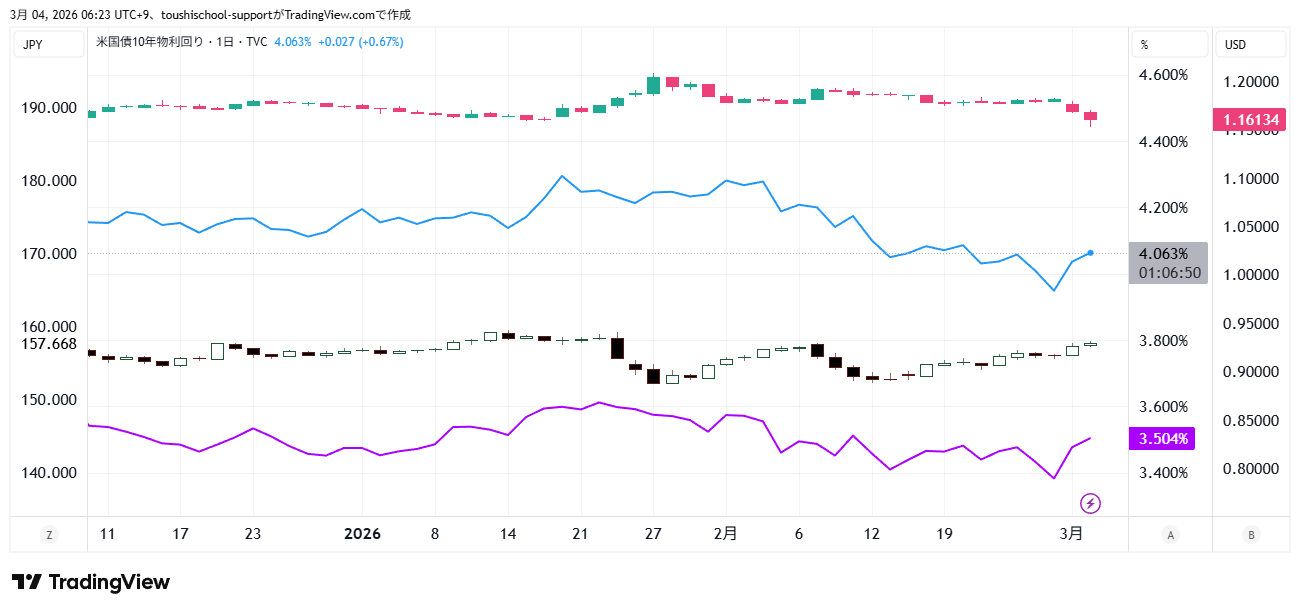

有事のドル買いなら米債も買われるはず

一般的に、買ったドルをキャッシュのまま維持するより米債に持ち替えるのが自然ですから、債券利回りは低下しているはずだという発想から、米債の利回りを確認しましたが、

※Trading View社の日足チャートをベースに作成しました

・紫の折れ線グラフが米2年債の利回り、青の折れ線が米10年債の利回り

・白黒のキャンドルチャートはドル円 カラーのキャンドルはユーロドル

少なくとも短期債の指標となる2年債の利回りは、先週末時点で3.4%を下回っていたところ、週明けには3.4%を大きく上回り3日終了付近でも3.5%前後となっており、

加えて長期債の指標となる10年債利回りも同様な値動きをしているところを見る限り、つまりはドルを安全資産と位置付ける「有事のドル買い」ではない実態が見えてきます。

債券そのものを国家信用とするなら「この2日間のアメリカは買われているというよりはむしろ売られている」と考える方が自然です。

安全資産の代表格であるその他2強の推移

為替で安全資産と言えば他にスイスフランが代表格です。かつては日本円もそんな時代はありましたが、今は昔の話です。

※Trading View社の日足チャートをベースに作成しました

少なくともドルスイス相場で見る限り、週明けの2日間はドル買いが優勢であり、スイスフランですらドルの方が強い状況は意外です。

また、今や安全資産としての位置づけが主流となった観がある準通貨のゴールドですが、

※Trading View社の日足チャートをベースに作成しました

本年当初の異常な高騰ののち、一時急落した経緯がありましたが、ここへきて再び上昇のサイクルへ回帰したかに見えたゴールドの対ドル相場は、各通貨ペア同様にこの2日は陰線(ドル買い)となっています。

大きな違いとして、週明け月曜日は大きく買いでギャップ(ドル売りゴールド買い)しており、また陰線で終わったものの上値を切り上げた状態であった事から、紛争の始まりで金への逃避が見られたことは納得できます。

2日目の3日火曜日は暫く高値での揉み合いに留まっていましたが、概ねドルが急騰したことを受けて強めに下落して終わりそうです。

総括として、

以上を踏まえると、殆どすべての市場においてはドル買いが鮮明となっていて、確かに「有事のドル買い」に見える一方で、キャッシュの行き先が不明な状態であるとも言えることから、今回のドル買いは安全資産への逃避というよりは、リスクポジションの解消という側面が強かったものと推測します。

つまり、今回のイラン紛争が長期化、広域化する可能性を含めて、ひとまず投資先のポジションを減らす動き(いわゆるリスクオフ)やヘッジが急伸した結果だったと考えられ、現に3日のNYカット時間を境にピークを付けた各相場は強めに戻す値動きが見られています。

今後も場合によっては、各投資を一旦解消するような動きがあるかもしれませんが、今回のショックによる投げは一旦終了した感覚もあり、例えば為替に関してはこのままドル買いが継続するとは考えにくいところです。

思えば確かに、アメリカがNATOに対して消極的になる中で再び結束したユーロに対してはユーロのロングが積み上がっていましたし、1月23日を境にドルが総崩れしたことでドルのショートが相当残っていた可能性もあり、それらを解消する動き(=ドルの買戻し)が今回は強めに入ったとするなら比較的納得できるところです。

いずれにしても今のところは、暫く強まっていたアメリカ売り(分散投資という意味で)の一部が解消された範囲だと考えており、「有事のドル買い」とは少し異なる点、あまり意識し過ぎると再投資のチャンスを逃す可能性もあるかと考えています。

ただし、イラン状況の悪化は常にポジションを解消する動きとなり、特に欧州は今、北のロシアと南の中東に挟まれて地政学的リスクが高くなっている点は注意が必要です。

浅野敏郎

P.S.

WBCの本番がいよいよ始まりますが、映像はNetflixが独占する模様で、前回のようにヒリヒリする展開を日本中でライブ観戦できる機会は無くなりました。金銭にものを言わせ、前回王者として目玉の一つであるはずの日本チームを応援する日本の観客をも屈服させようとするアメリカの文化的手口は、今回の対イラン政策と被ります。Netfliに加入しない限りライブ観戦ができないのは非常に残念ではありますが、パンダ同様(中国も文化的に似ているという点で)に、これらはあくまで娯楽や趣味だとするなら、その程度でなびく国民ではない…と思っているのは私だけでしょうか。