今更ながら2022年のことをお話するのは如何なものか

と思いましたが、

確かに昨年2022年は年初の115円前後から、

10月半ばには一時的に152円手前まで

円売りドル買いが進みましたから、

これだけ見ると大幅な円安と言えなくもありません。

ただ、円安だと位置づけるためには、

最低でも他のメジャー通貨との値動きも押さえておく必要があります。

今回はこの点を少し踏み込んだ上で、

今後、FXを取引する際の焦点を述べてみたいと思います。

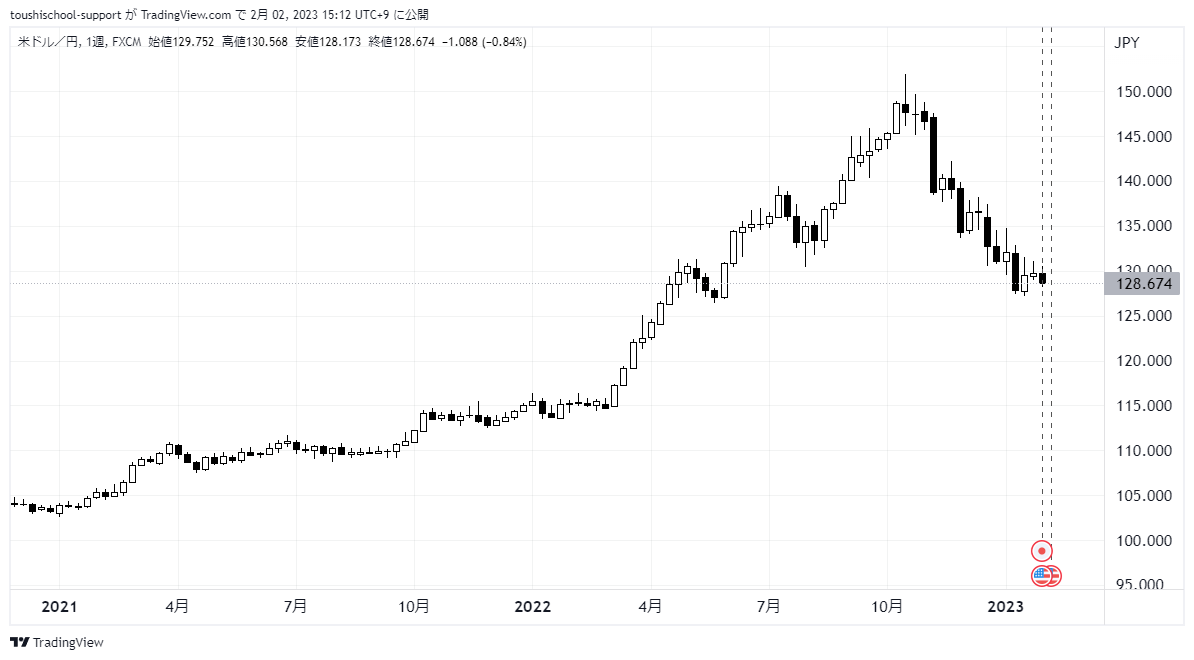

ドル円相場の上昇起点は先にも述べましたが、

一応、チャートでも確認しておきます。

*ドル円チャート週足 powered by TradingView

パンデミック以前を比較に出すと少し違ったイメージもありますが、

2022年以降の円安は、立派な大相場でしたので、

直近の円安相場を語るには中心となる波動であることは間違いありません。

次に、何と言ってもFXで最大の取引通貨ペアは

周知のとおりユーロと米ドルの相場ですが、

こちらのチャートは次のようになっています。

*ユーロドルチャート週足 powered by TradingView

あえて2022年にこだわると、

2月上旬の1.1494前後をユーロ高値に、

9月末の0.9536前後までほぼ一方的にユーロ安ドル高となっています。

最後に取引額では3位となる英ポンドと米ドルでは

(日本円と米ドルの取引額は堂々の2位です、といっても

ユーロと米ドルとの開きは相当なものがありますが…)

*ポンドドルチャート週足 powered by TradingView

こちらも2022年にこだわってみると

1月上旬に付けた1.3748前後をポンドの高値として

9月末の1.0357前後の安値まで、

やはり一方的にポンド安になっています。

これらを振り返っただけで、もうお分りかと思いますが、

日本国内では円安ばかりが強調されてきたものの、

実は2022年はユーロ、円、ポンド全ての対ドル相場が

通貨安で推移しており、

裏を返せば、2022年は単にドル高イヤーだったと言い切れます。

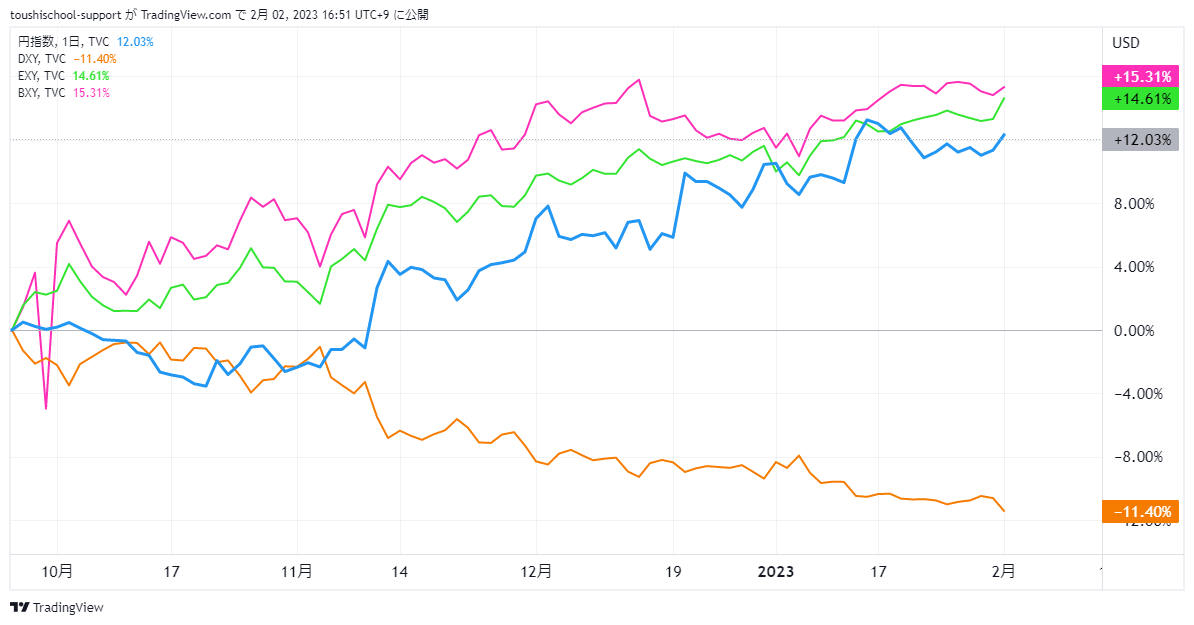

では通貨安の程度はそれぞれどうだったか?

ということですが、

2022年初を起点として各通貨のインデックスを同時に表示

してみると、

*XYチャート powered by TradingView

ピークを迎えた時期は少しずつズレているものの、

・ドルは最大で19.36%上昇(ドル高)

・ユーロは最大で15.69%下落(ユーロ安)

・円は最大で23.3%下落(円安)

・ポンドは最大で24.69%下落(ポンド安)

となっており、

グローバルで見ても決して円の独歩安ではなかったことが

分りました。

言い換えると、トレードをする上において、

少なくともメジャー通貨に関しては、ドルを買って

カウンター通貨(ドルの反対側の通貨)を売っていれば

この大相場を収益に出来ていたことになります。

当時はこの円安の理由について、

著名人までもが揃って日本の国力低下という自虐論を展開していた

と思いますが、

為替としてみると単にドルが独歩高だったということになります。

もちろん、国力の低下も否めない気がしますので、

こうした議論を刺激として、日本が奮起するのは大歓迎です!

さて、少し唐突かも知れませんが、

ユーロ円やポンド円など日本円が相対になる通貨ペアの総称である

クロス円について、

いつかまた詳しく書く機会があると思いますが、

ドル高が共通のキーワードだった2022年をマラソンに例えると

アメリカがトップではるか先を独走する中

ユーロと日本とイギリスが団子になって2位グループを走っている

ようなものだったのは、

先のインデックス比較チャートからでも明白です。

この状態でクロス円をトレードするという事は、

途中で順位が目まぐるしく入れ替わる2位グループの順位を

言い当てるに等しいことですから、

一時的に当たったとしても長続き(トレンドに発展)しづらく、

日本が2位に躍り出る局面ではクロス円の売りで勝てても、

ユーロに抜き返えされる局面ではユーロ円は買い、

ポンドがグループから遅れ気味になるとポンド円は売ることになる…

といったように相場として結局は揉み合いになりやすいため、

クロス円は非常にやりにくくなるのは当然でした。

今後もし、一国特有の要因(ファクター)が出てくれば、

クロス円をトレードする機会も出てくるのは当然ですが、

損益が決まる側の通貨が、単に円だから考えやすいという理由だけで

クロス円を取引して結果に結びつくほど甘くはない

と考えておくべきなのかも知れません。

お仕舞いに、現在のFX相場の注目点は、

2022年終盤から継続しているドル安トレンドはどこまで続くか?

ということに尽きると思います。

そこで、先ほどのインデックスチャートを再掲しておきます。

*XYチャート

当然、ドル安の起点に照準を合わせる必要がありますから

0%の起点は2022年の9月27日週にしています。

こうしてみると、ドルがピークを打ってからの相場も、

ドル相場であることが伺えますね。

つまり現在の、円高、ユーロ高、ポンド高は、

相対の米ドル安相場という側面が全てであり、

東欧の地政学的リスクが長期化しても、

英国の不景気が止まらなくても

日本が利上げしなくても、

このドル安が止まらない限りはこれらの通貨高傾向は続く

というのが本筋な気がします。

浅野敏郎

P.S.

アメリカの政策金利上昇に頭打ち感が出るかどうかがカギとなった

FOMCでしたが、まだ利上げの余地はあるとのFRB議長の発言で、

市場は混沌としながらもドル売りで反応した形です。

あくまで描けばキリがないシナリオの一つとして、

同じドル売りでも、既に利上げスパイラルに入っている

ユーロとポンドは、これ以上の金利差拡大も限定的なこともあって

対ドルで強含みやすい半面で、

円は緩和政策を堅持する限り、

少しずつでも金利差は拡大する傾向が継続しますから

金利差からのドル買い意欲に加えて、

円を買い持つには多大なコストがかかるため、

ポジションを円高に傾けにくい可能性が指摘できます。

となると、ユーロやポンドでのドル売りの足取りはやや軽い一方で、

円では一方的なドル売りにはなりにくいため、

この歪みがクロス円の買いとして機能する局面があるかも?知れません。

この原稿が公開されたときには、米雇用統計の発表も終わっており

ある程度の傾向が出ていると思うので、その時の答え合わせが楽しみです。

もちろん、この1つのシナリオを確信して事前にクロス円のポジションを

とるつもりはなく、例えこうした値動きに合致する局面が確認できても、

結局はユーロやポンドを対ドルで買った方が値幅も取れる気がします。

2023年2月2日記